Cách Đánh Giá Bất Động Sản Đầu Tư

Các Phương Pháp Thẩm Định Giá Bất Động Sản Bạn Cần Biết

Thẩm định giá chính xác giúp nhà đầu tư bất động sản ra quyết định sáng suốt hơn khi mua và bán tài sản

Đánh giá chính xác giá trị bất động sản là điều cần thiết để các nhà đầu tư đưa ra những quyết định đầu tư sinh lời. Họ cần biết cách thẩm định giá bất động sản và dự đoán mức lợi nhuận tiềm năng từ việc tăng giá trị bất động sản (tăng trưởng vốn) hoặc thu nhập từ tiền thuê nhà, hoặc cả hai.

Vì đầu tư bất động sản thường không phải là giao dịch ngắn hạn, việc phân tích dòng tiền và tỷ suất lợi nhuận sau đó là rất quan trọng để đạt được mục tiêu đầu tư sinh lợi. Chiết khấu Thu nhập Hoạt động Ròng (NOI) tương lai theo tỷ lệ chiết khấu phù hợp cho bất động sản tương tự như phương pháp Đánh giá Dòng tiền Chiết khấu (DCF) dùng để định giá cổ phiếu. Tích hợp mô hình Bội số Thu nhập Tổng (Gross Income Multiplier) trong bất động sản tương đương với phương pháp định giá theo Giá trị Tương đối với cổ phiếu.

Dưới đây, chúng ta sẽ tìm hiểu cách thẩm định giá bất động sản bằng các phương pháp này.

NHỮNG ĐIỀU CẦN NHỚ

Thẩm định giá bất động sản là quá trình xác định giá trị kinh tế của một khoản đầu tư bất động sản.

Tỷ lệ vốn hóa là một số liệu quan trọng để định giá bất động sản sinh lời.

Thu nhập Hoạt động Ròng (NOI) đo lường lợi nhuận của một bất động sản sinh lời trước khi tính thêm các khoản vay thế chấp và thuế.

Hai phương pháp thẩm định giá bất động sản chính bao gồm phương pháp chiết khấu thu nhập hoạt động ròng tương lai và phương pháp bội số thu nhập tổng.

Mặt hạn chế: Vì thị trường bất động sản ít minh bạch và tính thanh khoản thấp hơn thị trường chứng khoán nên việc thu thập thông tin cần thiết có thể khó khăn.

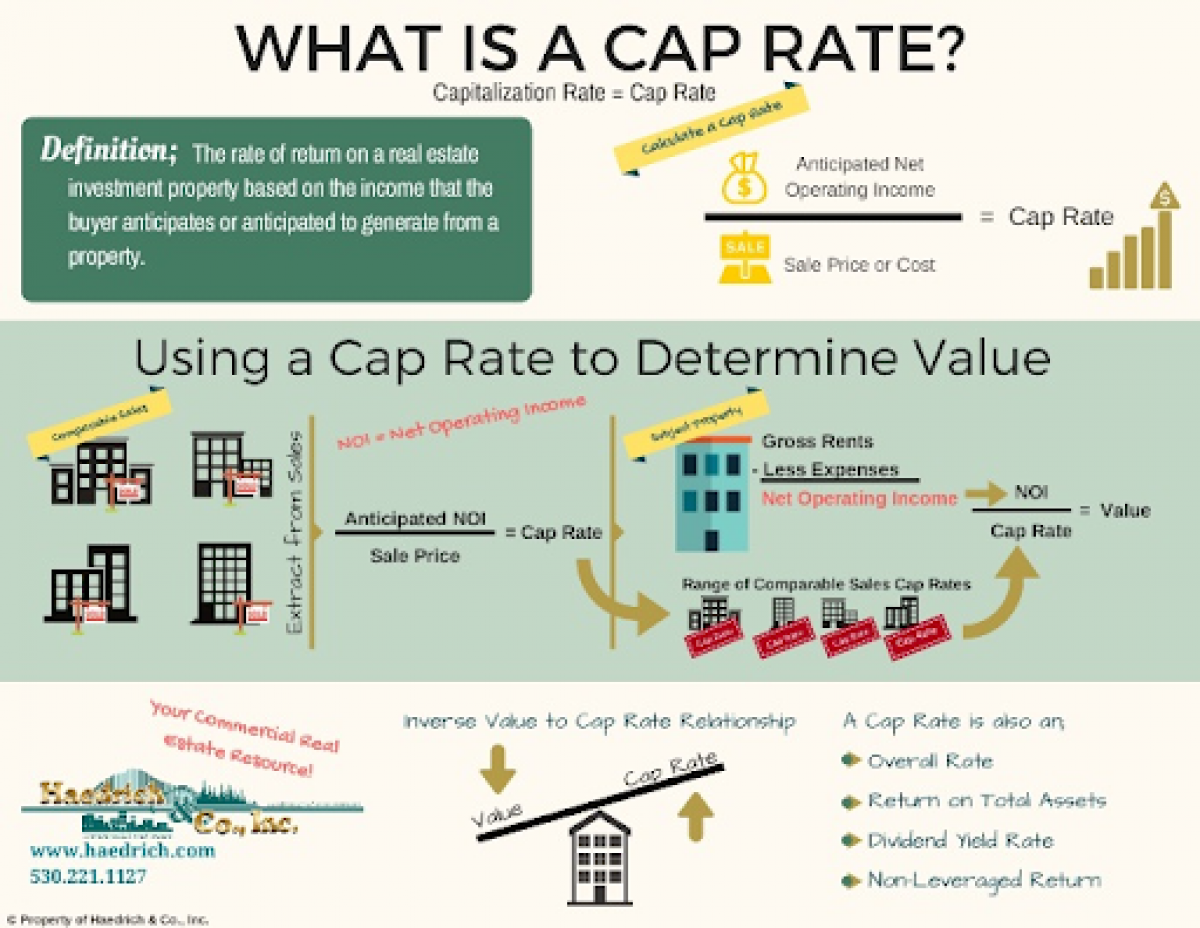

Một trong những giả định quan trọng nhất mà nhà đầu tư bất động sản đưa ra khi thẩm định giá bất động sản là chọn tỷ lệ vốn hóa (capitalization rate) phù hợp, còn được gọi là tỷ lệ cap (cap rate). Đây là tỷ suất lợi nhuận kỳ vọng trên bất động sản, không bao gồm tăng trưởng hoặc giảm giá trị. Tỷ lệ cap giúp nhà đầu tư ước tính giá bán lại của một khoản đầu tư bất động sản khi đến hạn sở hữu. Nói một cách đơn giản, đây là tỷ lệ được áp dụng cho Thu nhập Hoạt động Ròng (NOI) để xác định giá trị hiện tại của bất động sản.

Ví dụ, giả sử một bất động sản dự kiến sinh ra Thu nhập Hoạt động Ròng (NOI) là 1 triệu đô la trong 10 năm tới. Nếu được chiết khấu theo tỷ lệ vốn hóa 14%, thì giá trị thị trường của bất động sản sẽ là:

Giá trị thị trường = Thu nhập Hoạt động Ròng / Tỷ lệ Vốn Hóa

$7,142,857 ($1,000,000 / 0.14)

Trong đó:

- Giá trị thị trường = Giá trị thị trường của bất động sản

- Thu nhập Hoạt động Ròng (NOI) = Thu nhập ròng từ hoạt động kinh doanh của bất động sản (tiền thuê, …)

- Tỷ lệ Vốn Hóa (Cap Rate) = Tỷ lệ được sử dụng để chuyển đổi thu nhập ròng từ hoạt động kinh doanh thành giá trị thị trường của bất động sản

Giá trị thị trường $7,142,857 được coi là một khoản đầu tư tốt nếu bất động sản được bán với giá 6,5 triệu đô la. Nhưng đó là một giao dịch tồi nếu giá bán là 8 triệu đô la.

Phương Pháp Thẩm Định Giá Bất Động Sản

Xác định tỷ lệ vốn hóa là một trong những số liệu quan trọng được sử dụng để định giá bất động sản sinh lời. Mặc dù có phần phức tạp hơn so với việc tính toán chi phí vốn trung bình gia quyền (WACC) của một doanh nghiệp, nhưng có một số phương pháp mà nhà đầu tư có thể sử dụng để tìm ra tỷ lệ vốn hóa phù hợp, bao gồm:

- Phương pháp xây dựng (Build-up method): Xây dựng tỷ lệ vốn hóa dựa trên lãi suất trái phiếu chính phủ và các khoản phí khác liên quan đến bất động sản.

- Phương pháp chiết xuất thị trường (Market-extraction method): Sử dụng tỷ lệ vốn hóa của các giao dịch bất động sản tương tự gần đây để ước tính tỷ lệ vốn hóa cho bất động sản đang định giá.

- Phương pháp biên đầu tư (Band-of-investment method): Xác định một khoảng tỷ lệ vốn hóa hợp lý dựa trên loại hình bất động sản, rủi ro và điều kiện thị trường.

Chúng ta sẽ xem xét chi tiết hơn về từng phương pháp này.

Phương Pháp Xây Dựng (Build-up Method)

Một phương pháp phổ biến để tính tỷ lệ vốn hóa là phương pháp xây dựng (build-up method). Bắt đầu với lãi suất trái phiếu chính phủ và cộng thêm các khoản sau:

- Phí thanh khoản thích hợp (Liquidity premium): Điều này phát sinh do bản chất không lưu động (illiquid) của bất động sản. Bất động sản khó có thể bán ra nhanh chóng để lấy tiền mặt như cổ phiếu, do đó nhà đầu tư yêu cầu mức lợi nhuận cao hơn để phản ánh rủi ro này.

- Phí khấu hao tài sản (Recapture premium): Điều này tính đến việc tăng giá trị đất ròng. Ngoài thu nhập từ việc cho thuê, nhà đầu tư bất động sản còn có thể hưởng lợi từ việc tăng giá trị đất. Phí khấu hao tài sản phản ánh kỳ vọng về mức tăng giá trị đất trong tương lai.

- Phí rủi ro (Risk premium): Điều này cho thấy mức độ rủi ro tổng thể của thị trường bất động sản. Bất động sản tiềm ẩn nhiều rủi ro hơn trái phiếu chính phủ, do đó nhà đầu tư yêu cầu thêm phí rủi ro để bù đắp cho những rủi ro này.

Giả sử lãi suất trái phiếu chính phủ là 6%, phí thanh khoản là 1,5%, phí khấu hao tài sản là 1,5% và phí rủi ro là 2,5%, thì tỷ lệ vốn hóa của một bất động sản là 11,5% (6% + 1,5% + 1,5% + 2,5%). Nếu thu nhập hoạt động ròng là $200.000, thì giá trị thị trường của bất động sản là $1.739.130 ($200.000 ÷ 0.115).

Cách tính toán này tương đối đơn giản. Tuy nhiên, thách thức nằm ở việc xác định ước tính chính xác cho từng thành phần riêng lẻ của tỷ lệ vốn hóa. Ưu điểm của phương pháp xây dựng là nó cố gắng xác định và đo lường chính xác các thành phần riêng lẻ của tỷ lệ chiết khấu.

Phương pháp chiết xuất thị trường dựa trên giả định rằng có sẵn thông tin về Thu nhập Hoạt động Ròng (NOI) và giá bán hiện tại của các bất động sản sinh lời tương tự. Ưu điểm của phương pháp này là tỷ lệ vốn hóa được rút ra từ các giao dịch thị trường thực tế, giúp việc sử dụng phương pháp vốn hóa thu nhập trực tiếp (income capitalization) trở nên chính xác hơn. Bên cạnh đó, phương pháp chiết xuất thị trường cũng tương đối đơn giản để xác định tỷ lệ vốn hóa.

Giả sử một nhà đầu tư đang cân nhắc mua một bãi đỗ xe dự kiến sinh ra Thu nhập Hoạt động Ròng (NOI) là 500.000 đô la. Có ba bãi đỗ xe thương mại đang hoạt động với các đặc điểm tương tự:

- Bãi đỗ xe 1 có Thu nhập Hoạt động Ròng (NOI) là $250.000 và giá bán là $3 triệu. Tỷ lệ vốn hóa là 8,33% ($250.000 ÷ $3.000.000).

- Bãi đỗ xe 2 có Thu nhập Hoạt động Ròng (NOI) là $400.000 và giá bán là $3,95 triệu. Tỷ lệ vốn hóa là 10,13% ($400.000 ÷ $3.950.000).

- Bãi đỗ xe 3 có Thu nhập Hoạt động Ròng (NOI) là $185.000 và giá bán là $2 triệu. Tỷ lệ vốn hóa là 9,25% ($185.000 ÷ $2.000.000).

Lấy trung bình tỷ lệ vốn hóa của ba bất động sản tương tự này, tỷ lệ vốn hóa chung là 9,24% sẽ là một đại diện hợp lý của thị trường. Sử dụng tỷ lệ vốn hóa này, nhà đầu tư có thể xác định giá trị thị trường của bất động sản mà họ đang cân nhắc. Giá trị của cơ hội đầu tư bãi đỗ xe là $5,411,255 ($500.000 / 0.0924).

Phương Pháp Biên Đầu Tư (Band-of-Investment Method)

Phương pháp biên đầu tư tính toán tỷ lệ vốn hóa bằng cách sử dụng lãi suất riêng biệt cho cả nợ vay và vốn chủ sở hữu. Ưu điểm của phương pháp này là cung cấp tỷ lệ vốn hóa phù hợp nhất cho các khoản đầu tư bất động sản được tài trợ bằng cả vay nợ và vốn chủ sở hữu.

Bước đầu tiên là tính hệ số quỹ khấu trừ dần (sinking fund factor). Đây là tỷ lệ phần trăm cần được trích ra theo định kỳ để có một số tiền nhất định trong tương lai. Giả sử một bất động sản có Thu nhập Hoạt động Ròng (NOI) là $950.000 được tài trợ 50% bằng vay nợ, với lãi suất vay 7% được trả dần (amortized) trong 15 năm. Phần còn lại được trả bằng vốn chủ sở hữu với tỷ lệ lợi nhuận kỳ vọng là 10%. Hệ số quỹ khấu trừ dần được tính như sau:

Hệ số quỹ khấu trừ dần (sinking fund factor) được tính bằng công thức sau:

SFF = (1 + i)^n – 1 / i

Trong đó:

- SFF = Hệ số quỹ khấu trừ dần

- i = Lãi suất kỳ hạn, thường được biểu thị dưới dạng tỷ lệ phần trăm hàng năm (APR)

- n = Số kỳ hạn, thường được tính bằng số năm

Áp dụng công thức với các số liệu:

SFF = (1 + 0.07)^15 – 1 / 0.07 = 0.0398 (khoảng 3.98%)

Tỷ lệ cần trả cho bên cho vay bằng hệ số quỹ khấu trừ dần cộng với lãi suất. Trong ví dụ này, lãi suất phải trả là 10.98% (0.07 + 0.0398).

Do đó, tỷ lệ vốn hóa tổng thể, tính trung bình theo tỷ trọng 50% cho nợ vay và 50% cho vốn chủ sở hữu là:

Tỷ lệ vốn hóa = (0.5 x Lãi suất vay + vốn chủ sở hữu) + (0.5 x Lãi suất kỳ vọng)

Tỷ lệ vốn hóa = (0.5 x 0.1098) + (0.5 x 0.10) = 10.49%

Kết quả là, giá trị thị trường của bất động sản là:

Giá trị thị trường = Thu nhập Hoạt động Ròng (NOI) / Tỷ lệ vốn hóa

Giá trị thị trường = $950,000 / 0.1049 = $9,056,244

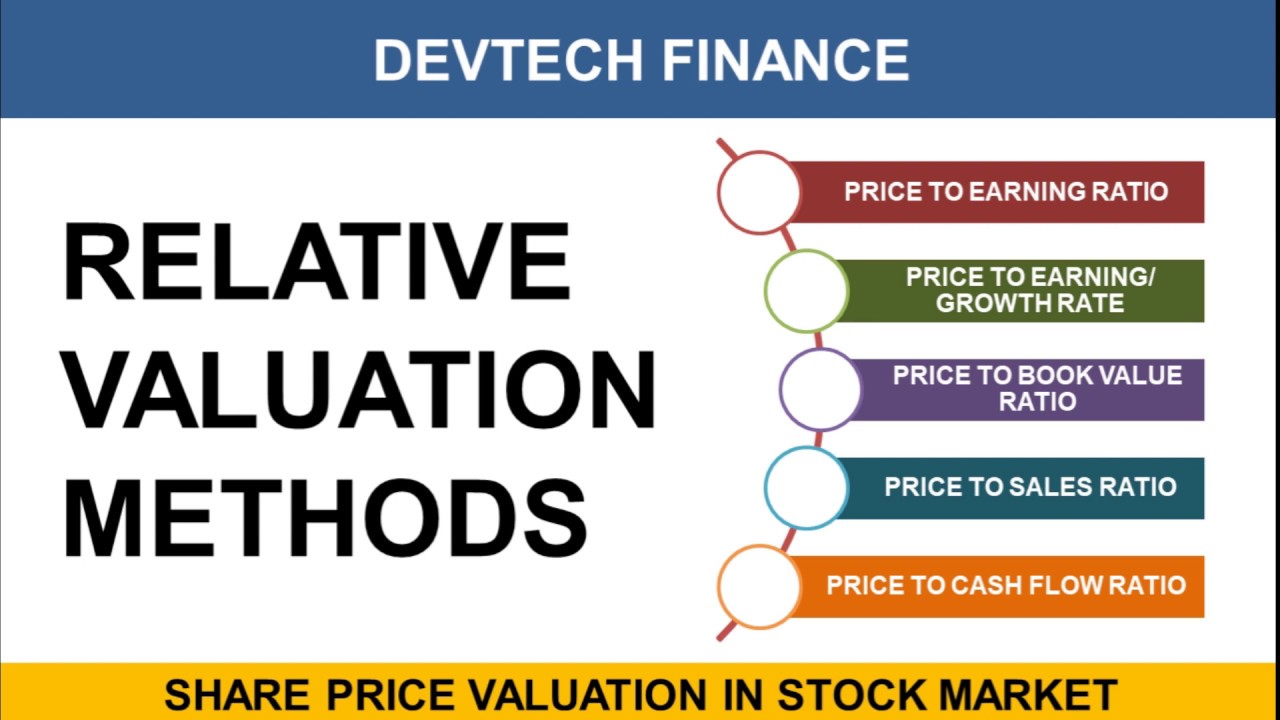

Các Phương Pháp Đánh Giá Tuyệt Đối và Tương Đối

Phương pháp Đánh Giá Tuyệt Đối (Absolute Valuation Methods):

Các phương pháp định giá tuyệt đối xác định giá trị hiện tại của dòng tiền mặt tương lai để có được giá trị nội tại của một tài sản. Các phương pháp phổ biến nhất là mô hình chiết khấu cổ tức (DDM – Dividend Discount Model) và phương pháp dòng tiền chiết khấu (DCF – Discounted Cash Flow).

Phương pháp Đánh Giá Tương Đối (Relative Valuation Methods):

Ngược lại, phương pháp định giá tương đối cho rằng hai chứng khoán có thể so sánh nên có giá tương tự nhau dựa trên thu nhập của chúng. Các tỷ lệ như thị giá trên thu nhập mỗi cổ phiếu (P/E – Price-to-Earnings) và thị giá trên doanh thu được so sánh với các công ty khác trong cùng ngành để xác định liệu cổ phiếu đó đang được định giá thấp hay cao hơn giá trị thực.

Đánh Giá Bất Động Sản:

Tương tự như trong việc định giá cổ phiếu, việc phân tích định giá bất động sản cũng nên sử dụng cả hai phương pháp này để xác định một phạm vi giá trị có thể.

Công thức tính giá trị bất động sản dựa trên phương pháp chiết khấu thu nhập hoạt động ròng (NOI) như sau:

Giá trị thị trường = NOI1 / (r – g) = NOI1 / R

Trong đó:

- NOI = Thu nhập Hoạt động Ròng

- r = Tỷ lệ lợi nhuận kỳ vọng trên bất động sản

- g = Tỷ lệ tăng trưởng của NOI

- R = Tỷ lệ Vốn Hóa (r – g)

Lưu ý:

- Công thức được trình bày dưới dạng toán có thể được giữ nguyên để đảm bảo tính chính xác.

- NOI phản ánh thu nhập ròng mà bất động sản tạo ra sau khi đã tính đến các chi phí hoạt động – nhưng chưa khấu trừ thuế và lãi vay.

Tuy nhiên, trước khi tính toán các khoản chi phí, cần phải xác định tổng doanh thu thu được từ khoản đầu tư.

Doanh thu cho thuê dự kiến ban đầu có thể dựa vào các bất động sản tương tự gần đó để dự báo. Thông qua nghiên cứu thị trường kỹ lưỡng, nhà đầu tư có thể xác định mức giá thuê mà người thuê đang trả trong khu vực và áp dụng mức giá thuê tương tự trên mỗi mét vuông cho bất động sản đang định giá. Dự báo về sự gia tăng giá thuê trong tương lai được tính đến trong tỷ lệ tăng trưởng của công thức.

Nhanh chóng nắm được:

Phân tích giá trị của một khoản đầu tư bất động sản tương tự như phân tích cơ bản của cổ phiếu. Định giá vốn chủ sở hữu thường được thực hiện thông qua hai phương pháp chính: giá trị tuyệt đối và giá trị tương đối. Điều tương tự cũng áp dụng cho việc định giá bất động sản.

Do tỷ lệ trống cao là một mối đe dọa tiềm ẩn đối với lợi nhuận đầu tư bất động sản, nên cần sử dụng phân tích nhạy cảm hoặc ước tính thận trọng thực tế để xác định khoản thu nhập bị mất nếu tài sản không được sử dụng hết công suất.

Chi phí hoạt động bao gồm các chi phí phát sinh trực tiếp trong quá trình hoạt động hàng ngày của tòa nhà, chẳng hạn như bảo hiểm tài sản, phí quản lý, phí bảo trì và chi phí tiện ích. Lưu ý rằng khấu hao không được tính trong tổng chi phí. Thu nhập hoạt động ròng của một bất động sản tương tự như lợi nhuận trước lãi vay, thuế, khấu hao và khấu trừ dần (EBITDA).

Việc chiết khấu Thu nhập Hoạt động Ròng (NOI) từ một khoản đầu tư bất động sản theo tỷ lệ vốn hóa (cap rate) tương tự như việc chiết khấu dòng cổ tức tương lai theo tỷ lệ lợi nhuận kỳ vọng phù hợp, được điều chỉnh theo tăng trưởng cổ tức. Điều này sẽ rất quen thuộc với các nhà đầu tư chứng khoán đã nắm rõ về mô hình tăng trưởng cổ tức.

Hệ Số Vốn Hóa Tổng Thu Nhập (Gross Income Multiplier)

Phương pháp Hệ Số Vốn Hóa Tổng Thu Nhập (Gross Income Multiplier) là một phương pháp định giá tương đối dựa trên giả định cơ bản rằng các bất động sản cùng khu vực sẽ được định giá tỷ lệ thuận với Tổng Thu Nhập mà chúng tạo ra. Như tên gọi, Tổng Thu Nhập là tổng thu nhập trước khi khấu trừ bất kỳ chi phí hoạt động nào. Tuy nhiên, để có được ước tính chính xác, cần phải dự báo tỷ lệ trống.

Giả sử tỷ lệ trống là 10%, thì tổng thu nhập hàng năm là $10,8 triệu ($12 triệu x 90%). Cách tiếp cận tương tự cũng được áp dụng cho phương pháp thu nhập hoạt động ròng (NOI).

Bước tiếp theo để xác định giá trị của bất động sản là xác định Hệ Số Vốn Hóa Tổng Thu Nhập (Gross Income Multiplier) và nhân nó với Tổng Thu Nhập Hàng Năm. Hệ số này có thể được tìm thấy bằng cách sử dụng dữ liệu bán hàng lịch sử. Theo đó, người ta lấy giá bán của các bất động sản tương đương và chia giá trị đó cho Tổng Thu Nhập Hàng Năm tạo ra để tính được mức nhân trung bình cho khu vực.

Cách tiếp cận định giá này tương tự như việc sử dụng giao dịch mua bán comparable hoặc các bội số để định giá cổ phiếu. Nhiều nhà phân tích sẽ dự báo thu nhập của một công ty và nhân Lợi nhuận trên mỗi cổ phiếu (EPS) của công ty đó với Thị giá trên Thu nhập (P/E) của ngành. Định giá bất động sản cũng có thể được thực hiện thông qua các biện pháp tương tự.

Những Khó Khăn Trong Định Giá Bất Động Sản

Hai phương pháp định giá bất động sản này có vẻ tương đối đơn giản. Tuy nhiên, trong thực tế, việc xác định giá trị của một bất động sản sinh lời bằng các tính toán này lại khá phức tạp. Thứ nhất, việc thu thập thông tin cần thiết cho các đầu vào của công thức, chẳng hạn như Thu nhập Hoạt động Ròng (NOI), các phí prêmio trong tỷ lệ vốn hóa và dữ liệu bán hàng của các bất động sản tương đương, có thể tốn nhiều thời gian và công sức.

Thứ hai, các mô hình định giá này không tính đến đầy đủ những thay đổi lớn tiềm ẩn của thị trường bất động sản, chẳng hạn như khủng hoảng tín dụng hoặc bong bóng bất động sản. Do đó, cần phải phân tích thêm để dự báo và tính đến tác động có thể xảy ra của các biến số kinh tế thay đổi.

Tuy nhiên, vì khoản đầu tư vốn lớn thường cần thiết để mua một dự án phát triển quy mô lớn, nên việc phân tích phức tạp này có thể mang lại lợi nhuận lớn nếu nó giúp phát hiện ra một bất động sản được định giá thấp (tương tự như đầu tư cổ phiếu). Do đó, việc dành thời gian để nghiên cứu các thông tin đầu vào cần thiết là hoàn toàn xứng đáng.

Những Yếu Tố Nào Làm Giảm Giá Trị Của Một Bất Động Sản Nhà Ở?

Nhiều yếu tố có thể làm giảm giá trị của một bất động sản nhà ở. Chúng bao gồm:

- Nội thất lỗi thời: Trang thiết bị, đồ đạc cũ kỹ sẽ khiến ngôi nhà trông già nua và kém hấp dẫn.

- Hư hỏng tài sản: Mái nhà, đường lái xe, hiên nhà bị hư hỏng sẽ cần được sửa chữa tốn kém, ảnh hưởng đến giá trị của bất động sản.

- Sàn nhà cũ: Loại sàn cũ kỹ, lỗi thời có thể cần thay thế hoàn toàn, làm giảm giá trị ngôi nhà.

- Vấn đề về kết cấu: Các vấn đề về kết cấu như nứt tường, nền móng yếu… đòi hỏi chi phí sửa chữa lớn, làm giảm giá trị của bất động sản.

- Mùi khó chịu: Mùi hôi từ thú cưng, mùi ẩm mốc từ tầng hầm sẽ khiến ngôi nhà kém thoáng mát, ảnh hưởng đến trải nghiệm sống và làm giảm giá trị bất động sản.

Khi nào cần thẩm định giá nhà (Home Appraisal)?

Thẩm định giá nhà là việc cần thiết trước khi bạn mua nhà. Quá trình này thường diễn ra trước khi hoàn tất thủ tục vay thế chấp và sau khi đề nghị mua nhà của bạn được chấp nhận. Tuy nhiên, có một số trường hợp khác mà bạn cũng cần thẩm định giá nhà.

Những trường hợp cần thẩm định giá nhà:

- Trước khi mua nhà: Ngân hàng thường yêu cầu thẩm định giá nhà để đảm bảo khoản vay thế chấp phù hợp với giá trị thực của ngôi nhà.

- Trước khi bán nhà: Thẩm định giá nhà giúp bạn xác định mức giá bán hợp lý cho ngôi nhà của mình trên thị trường.

- Trước khi vay vốn thế chấp tái cấp vốn (refinance): Ngân hàng có thể yêu cầu thẩm định giá nhà để xác định số tiền vay tối đa dựa trên giá trị tài sản thế chấp.

- Trước khi vay tín dụng thế chấp trên tài sản (home equity loan): Tương tự như refinance, thẩm định giá nhà giúp xác định hạn mức vay dựa trên giá trị căn nhà.

- Trước khi khiếu nại thuế tài sản: Kết quả thẩm định giá nhà có thể được sử dụng làm bằng chứng để kháng cáo thuế tài sản nếu bạn cho rằng giá trị đánh giá của chính quyền địa phương quá cao.

Bất Động Sản Tương Đương (Comparables) Trong Thị Trường Nhà Đất Là Gì?

Bất động sản tương đương (Comparables) là những bất động sản nằm cùng khu vực với một bất động sản đang được chào bán. Chúng có các đặc điểm tương tự như diện tích, loại hình, tiện ích, tình trạng,… Bất động sản tương đương giúp người bán ước tính giá trị của ngôi nhà của mình khi quyết định rao bán.

Tổng Kết

Định giá bất động sản thường dựa trên các chiến lược tương tự như phân tích cổ phiếu. Ngoài phương pháp chiết khấu thu nhập hoạt động ròng (NOI) và hệ số vốn hóa tổng thu nhập, nhiều phương pháp khác cũng thường xuyên được sử dụng. Ví dụ, một số chuyên gia trong ngành có kiến thức chuyên sâu về xu hướng di cư và phát triển của các thành phố.

Nhờ đó, họ có thể xác định khu vực nào có khả năng tăng giá nhanh nhất. Bất kể sử dụng phương pháp nào, yếu tố dự báo thành công quan trọng nhất của một chiến lược là mức độ nghiên cứu kỹ lưỡng của chiến lược đó.